走行距離課税の導入は現実的?その課題と影響【後編】

いよいよ2021年も残り僅かになりました。皆様、この一年を振り返っていかがでしたでしょうか。来年こそは…と思うこともあるかもしれませんね。一年の計は元旦にありといって、正月から来年のことを考えると成果が出るのは、新年が始まってしばらくたってからになってしまいます。そう思うと、日々今すぐに改善していくのがいいかもしれません。

さて、今回も生涯生活設計にじわじわと効いてくるものシリーズということで、お酒を考えてみたいと思います。しばらく前から国の財政が大変な赤字になっていることもあり、国としては税収を何とか確保したいと様々な手を打っています。これまで消費税、たばことその状況を見てきましたが、たばこを買うと6割は税金を納めることになり、国としては毎年2兆円をたばこで稼ぐことを目指して増税しているというお話でした。

では、お酒の税金はどうなっているのでしょうか。

お酒の税金を定める酒税法では、お酒を『アルコール分1度以上の飲料』と定めています。お酒には様々な種類があるのですが、今は税法上の分類は以下のとおりとされています。

| 発泡性酒類 | ビール、発泡酒、その他の発泡性酒類(ビール及び発泡酒以外の酒類のうちアルコール分が10度未満で発泡性を有するもの) |

| 醸造酒類 | 清酒、果実酒、その他の醸造酒 |

| 醸留酒類 | 焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ |

| 混成酒類 | 合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒 |

酒税は、これらの分類ごとに税率が定められており、その課税状況は次のような推移をたどっています。

これを見ると、

お酒の課税総量(税金を納めたお酒の量)は、平成11年の1017万㎘、酒税の額は平成5年の2.12兆円をピークとして年々減少し、令和元年では860万㎘、1.24兆円となっていることが分かります。

そうなるとどうなるか…。もうお分かりですね。増税していくということになるわけです

そこで、2018年の「酒税法改正」を皮切りに、2020年から3段階で酒税を変更することになりました。すでに2020年10月に一度変更されていて、今後さらに2023年10月、2026年10月と酒税額の改正が予定されています。

ではどのように増税するかということなのですが、基本、一番の稼ぎ頭のビールの税金を下げる一方で、「ビール」に含まれる範囲を広げて税金を稼ぐという作戦のようです。

今、一番楽しまれているお酒はビールです。令和元年度のデータでみると下のようなグラフになります。

一番税金を取れるのはビール。一方で、最近安くて人気の発泡酒やリキュールは課税数量の割に課税額が少ないことが分かります。

ちなみに缶ビール1本(350㎖)には現在77円の酒税がかかっています。

そこで2018年にまず、一番のドル箱のビールの定義を広げることにしました。それまで麦芽の比率が原料の67%以上で定められた副原料だけのものがビールだったのですが、これを麦芽比率50%以上、副原料も一気に果実やコリアンダーなど17種類に広げたのです。

これにより、発泡酒(税金47円)や第三ジャンル(税金28円)等にビールと同じ税金をかけることができるようになります。とはいっても、消費量が落ちてしまうと元の木阿弥ですから、今後2026年10月までに段階的に税率を下げて、税金を54.25円まで下げる予定です。

また、同様に税率が低かった酎ハイ等も現行の28円から35円に増税します。果実酒も増税します。一方で清酒は果実酒と同じ税率まで少し下げます。

まとめると次のように変化します。

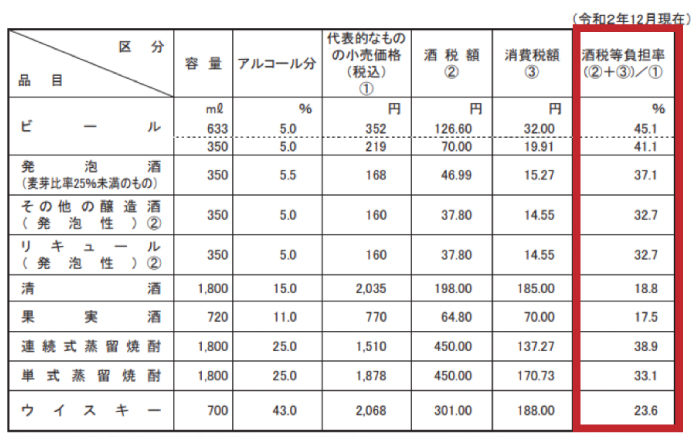

最後に、代表的なお酒の税金の割合の一覧表を示します。

おいしいお酒ですが、アルコールには税金がかかっています。税金があまりかかっていないお酒の方が、酔いでいい気分になるためにはコスパがいいといえるでしょう。

こういうことを踏まえながら、生涯生活設計を考えると、お酒を通じて生涯に払うことになる税金も意識出来て、意外に酒量も減って健康にもつながるかもしれません。

お正月に向け、お酒を楽しむ機会が増える時期だと思いますが、皆様ぜひ飲みすぎ、あわせて税金の納めすぎにはご注意くださいませ。